增值税电子普通已被广大公众所熟悉,很多人在网络购物、餐饮住宿后,往往会由商家开具电子普票。如今k8凯发官网,增值税电子专用也来了!根据12月20日国家税务总局发布的公告,12月21日起,分两步在全国新设立登记的纳税人中实行专票电子化。

我国目前的主要分为增值税专用和增值税普通两类。“电子化是提高纳税人便利性、节约资源成本、提升企业管理水平、增强现代税收治理能力的重要举措。”北京国家会计学院财税政策与应用研究所所长李旭红表示。

为适应经济社会发展和税收现代化建设需要,税务总局自2015年起分步推行了增值税电子普通,受到纳税人欢迎。

专用不仅是纳税人经济活动中重要商业凭证,而且是兼记销货方销项税额和购货方进项税额抵扣的凭证,其电子化进程备受关注。

税务总局相关部门负责人表示,新推出的增值税电子专用样式更简洁、领用方式更快捷、远程交付更便利、财务管理更高效、存储保管更经济,有利于更好地服务市场主体,降低其制度易成本,优化税收营商环境。

为全面落实《优化营商环境条例》,深化税收领域“放管服”改革,提升税收管理服务的信息化水平,按照国务院决策部署,12月20日,国家税务总局印发《关于在新办纳税人中实行增值税专用电子化有关事项的公告》(以下简称《公告》),决定在前期开展增值税专用电子化试点的基础上,分两步在全国新设立登记的纳税人中实行专票电子化。

根据《公告》,自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、凯发K8一触即发宁波和深圳等11个地区的新办纳税人中实行专票电子化,这些地区开出的电子专票全国范围内皆可接收使用。其中,宁波k8凯发官网、石家庄和杭州3个地区前期已试点纳税人开具电子专票的受票方范围也同步扩至全国。2021年1月21日,在其余地区的新办纳税人中实行专票电子化。实行专票电子化的新办纳税人具体范围由各省、自治区、直辖市和计划单列市税务局确定。

根据部署,自各地专票电子化实行之日起,需要开具增值税纸质普通、电子普票、增值税纸质专用、电子专票、纸质机动车销售统一和纸质二手车销售统一的新办纳税人,统一领取税务UKey开具。

为进一步减轻纳税人负担,税务部门向新办纳税人免费发放税务UKey,并依托增值税电子公共服务平台等系统,提供免费的电子专票开具、状态查询和信息批量下载服务。同时,税务部门还对首次开具、首次接收电子专票的纳税人实行“首票服务制”,通过线上线下多种方式,帮助纳税人及时全面掌握政策规定和操作要点,顺利开受电子专票。

《公告》明确,电子专票用电子签名代替纸质的专用章,其法律效力、基本用途、基本使用规定等与纸质专票相同。单位和个人可以通过全国增值税查验平台对电子专票信息进行查验,也可以通过上述平台下载增值税电子版式文件阅读器,查阅电子专票并验证电子签名有效性。

《公告》强调,实行专票电子化后,新办纳税人既可以开具电子专票,也可以开具纸质专票。如果受票方索取纸质专票,开票方应当开具纸质专票。

税务总局相关部门负责人介绍,在新办纳税人中实行专票电子化后,税务部门将推出更多便利化举措,持续提升纳税人的体验感和满意度,进一步推进税收治理体系和治理能力现代化。

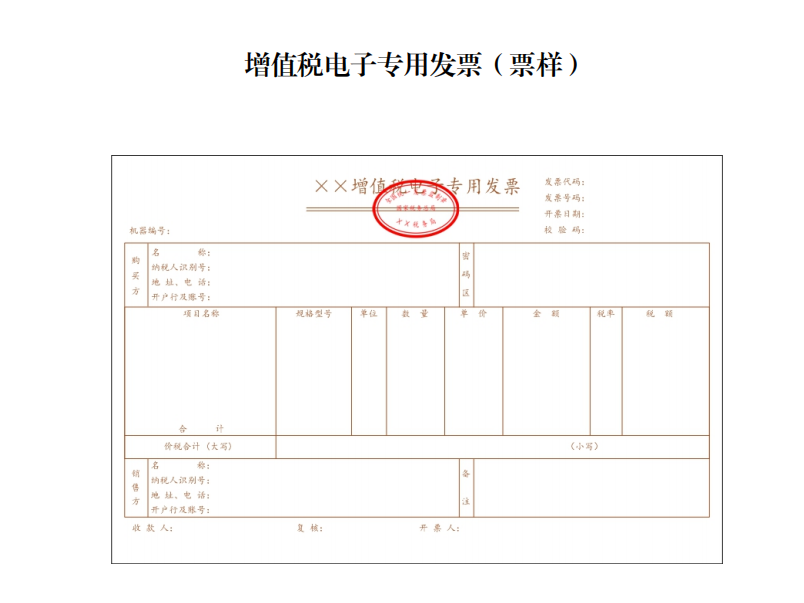

一是样式更简洁。电子专票进一步简化票面样式,采用电子签名代替原专用章,将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次,使电子专票的开具更加简便。

二是领用方式更快捷。纳税人可以选择办税服务厅、电子税务局等渠道领用电子专票。通过网上申领方式领用电子专票,纳税人可以实现“即领即用”。

三是远程交付更便利。纳税人可以通过电子邮箱、二维码等方式交付电子专票,与纸质专票现场交付、邮寄交付等方式相比,交付的速度更快。

四是财务管理更高效。电子专票属于电子会计凭证,纳税人可以便捷获取数字化的票面明细信息,并据此提升财务管理水平。同时,纳税人可以通过全国增值税查验平台下载增值税电子版式文件阅读器,查阅电子专票并验证电子签名有效性,降低接收假的风险。

五是存储保管更经济。电子专票采用信息化存储方式,与纸质专票相比,无需专门场所存放,也可以大幅降低后续人工管理的成本。此外,纳税人还可以从税务部门提供的免费渠道重新下载电子专票,防范丢失和损毁风险。

六是社会效益更显著。电子专票交付快捷,有利于交易双方加快结算速度,缩短回款周期,提升资金使用效率。同时,电子专票的推出,还有利于推动企业财务核算电子化的进一步普及,进而对整个经济社会的数字化建设产生积极影响。

纳税人以电子(含电子专票和电子普票)报销入账归档的,应当按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下简称《通知》)的相关规定执行。

上述《通知》第三条规定:除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:接收的电子会计凭证经查验合法、真实;电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;电子会计凭证的归档及管理符合《会计档案管理办法》(财政部国家档案局令第79号)等要求。

第二,电子与纸质具有同等法律效力,按照《通知》第五条的规定,纳税人取得的电子,可不再另以纸质形式保存。

上述《通知》第五条规定:符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。

第三,纳税人如果需要以电子的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存打印该纸质件的电子。

上述《通知》第四条规定:单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

“这次改革充分体现了税收数字治理能力的提升,增强了税企连动,提升了办税的效能,增强了风险控制能力,为‘十四五’期间深化税收征管制度改革奠定良好的基础。”李旭红说。(经济日报-中国经济网记者 曾金华)