过去,亚马逊一直被视为跨境电商们的参照对象和“终极目标”,这主要涉及三个维度——品类(选择)丰富度、价格和履约效率。全/半托管模式盛行后,出海电商们逐渐在价格与履约上与亚马逊有了一战之力,目前尚有明显差距的是品类,且此项事关电商平台经营上限。

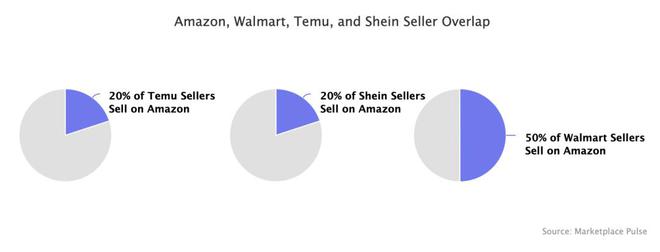

Marketplace Pulse 在近期文章中指出,Shein 与 Temu 两个平台约 20% 的卖家,同时也在亚马逊上销售。新兴平台暴涨的流量与订单开始吸引亚马逊卖家们尝试新渠道,这种重合反映了跨境电商在本地化消费上的进步。与之同步的变化是,跨境电商所涵盖的品类从以白牌、低附加值产品为主逐步向高附加值的产品扩张。

高质量供给通常有两个方向,一是与知名品牌建立零售关系,二是推动内生商家的品牌化。前者有拼多多百亿补贴为案例,后者的典型是多年前淘宝打造出的淘品牌概念。

此前跨境商业已经历了三次迭代,第一次是制造力出海,“世界工厂”声名鹊起;第二次是中国商家们通过亚马逊等海外平台销售;第三次,也是当下正在涌现的浪潮,中国的跨境平台整合本土零售商,将中国制造由中国平台销往海外。

从全托管到半托管的模式创新中,我们已经可以看到平台为了兼容更多中小卖家和品牌型商家、平衡效率与多元性所做的调适。由此推测,《新立场》认为跨境电商下一阶段的焦点将是更丰富和高质量的供给,毕竟跨境电商们在经历过快和省的积累后,迟早都要往好和多的方向试探。

而今,已有平台将品牌出海列为战略目标,试图补全跨境电商业务的最后一块拼图。今年4 月,有媒体报道速卖通正在筹备“百亿补贴品牌出海”计划,该计划在内部已被视为“一号工程”。

托管模式为复杂的跨境交易提供了一个由平台主导的解决方案,但也如《新立场》此前文章中的总结,当下的全托管对仓网调配能力要求高,更适合小件标品,若要进一步提升品类丰富度和客单价须对托管模式加以改造,速卖通半托管也由此而生,且收效不错。

据阿里 2023 财年 Q3 财报,速卖通订单增长 60%,主要由以全/半托管为基础的 Choice 业务拉动。今年 1 月,Choice 订单已经占到平台整体订单量的一半。进入 4 月,速卖通已连续在成都、青岛和天津增开了 3 个仓库以满足商家的发货需求。在进一步加大半托管投入的同时,品牌出海被速卖通提上日程。

此处需要提到一个前情是,速卖通 2016 年曾经历过一次激进的品牌转型,要求商户具备企业资质和品牌授权、清理个人卖家、甚至直接邀约天猫的大卖家入驻。但这一系列策略并不适配当时市场环境,有数据统计在 2017 年,速卖通与天猫的商家重合度高达 20%,但它们贡献的 GMV 仅有 5%。

百亿补贴的诞生背景,是拼多多用白牌吃透下沉市场以后,希望用最直接的品牌货+大额补贴,叩开一线城市的高客单价市场。引入品牌供应的好处很明显,既能强化综合电商的定位,又能通过拉高客单价提升 GMV 上限。这恰好也是跨境电商的进阶诉求。

再看速卖通的“面向商家的百亿补贴”,给到了两个竞争点。一是入驻商家可同步在阿里国际旗下的 Lazada、Miravia、Daraz、Trendyol 多个电商渠道销售,覆盖东南亚、南亚、欧洲、中东等全球重点市场。二是除了“百亿补贴”专项扶持和专属频道流量,还有品牌专属标识全链路透传、店铺黑标品牌认证、搜推品牌优先展示、流量补贴、新品破零补贴等。

这是一套标准的影响力+专项激励组合拳,其中速卖通的独占优势是阿里海外零售布局甚广,可以给到商家一次性销往全球渠道的套餐式便利。又因为以托管为基底,能解决物流履约相关问题。目前模式融合仍在过渡期,商家可以“全托管”模式一键入驻,自由度更大的“半托管”在后续计划中。目前已知的入驻品牌包括华为、联想、小米、大疆等等。

不过同样需要关注的还有品牌在海外的经营环境,比如风靡一时的 D2C 模式对其渠道选择的影响。

国内跨境电商有这样一种行业认知,卖货走平台,做品牌首选独立站,其中反映的是 DTC 模式对品牌的吸引力。一方面,商家能自如的掌控价格体系,将节省的成本让利给消费者;其次,独立站更有利于品牌私域沉淀,利好长线经营。

同时,海外的信用支付体系、对搜索工具(谷歌)的依赖、对垂直品类质量的信任,共同促成了了 D2C 消费心智的形成。据 Statista 数据, 服饰在 D2C 产品类别中占主导地位、其次是电子产品, 最近的一项全球调查中,超过 40% 的受访者直接从独立站购买时装。

这一现状让国内品牌商家在跨境交易中尤其重视自营渠道,艾瑞咨询预测,2022 到 2025 年,自营型平台(独立站)占总规模比例将由 13.3% 增至 16.7%。尤其对于 B2C 自营型平台,具有较强实力的头部品牌倾向于通过社媒渠道精准触达品牌的目标群体,以不断提升销售规模;经第三方开放式平台培育成熟的跨境卖家为提升品牌影响力,也会逐步布局自营。

第三方平台与独立站并不是非此即彼的选择,实际上越是全球化的品牌,越倾向于全渠道布局以实现价值叠加。只不过这种区分反映了品牌商家的进阶诉求,比如认知强化、私域沉淀、高净值客户经营等等,平台想要往上追求高质量供给必须兼顾这些差异化策略,才能给到商家足够的吸引力。

品牌出海是较为长线的“展望”,相较于品牌供应,眼下更为现实和普遍的做法,是丰富内生供给。出海四小龙之中,速卖通是传统跨境电商巨头随市场需求变更经营方法,也是出海企业中平台属性最明显的一家k8凯发官网,因此在综合电商的进化之路上最为“激进”。最近的动向是,阿里开始尝试为商家提供 AI 经营工具,并设计流量倾斜机制吸引商家测试爆品,这些策略都是母公司多年平台运营经验的自然延伸。

相比之下,Temu 的品类局限性稍显明显。据《晚点 LatePost》报道,亚马逊全球共有 8.5 亿 SKU,速卖通的数据是超过 1 亿,Temu 只有超 1000 万。也是因此,Temu 的半托管与速卖通不同,主要为了吸引货在海外仓的商家。现阶段 Temu 最需要的仍是减少对单一供应的依赖,这部分商家能在扩充其品类选择的同时,保证平台对质量、履约、定价等经营选项的控制。

同样是将国内的打法复刻到海外,TikTok 走的是社交电商路线,致力于将庞大流量池中的用户引导至消费场域,故而在品类层面,TikTok 尤其看中爆品。Marketplace Pulse 指出,TikTok 上的畅销商品不是知名品牌,而是适合病毒式传播的单品,目前 TikTok Shop 上最畅销的商品每月销售额已经超过 10 万笔。

而从独立站试探平台转型的 Shein 最晚上线半托管,因为它需要考虑更多模式差异如何平衡的问题。以上平台共同的特点是,都已通过平台包揽的全/半托管模式降低了跨境经营的门槛,都开始结合自身定位和发展阶段,打磨供应的精度。

另一个需要关注的切口是,跨境电商做深经营模式是内功,而做宽站点布局,则是利用多元化市场分散压力、拓展上限。全球市场之中,韩国是一块试金石,凯时网站也是观察跨境电商市场扩张战况如何的绝佳样本。

一方面,韩国在地缘和文化上与国内接近,无论是商品输出的丰富程度,还是履约配送等服务都比欧美、中东等市场更易布局。另一方面,作为世界第五大电商市场,韩国年轻海淘人群占总人口 30%,又因近期韩元对美元汇率下跌,用美元结算的海淘商品性价比走低,中国跨境电商平台因此引来了一波发展窗口。

据韩国信用卡提供商 BC Card 调研,2023 年 10 月至 2024 年 3 月的支付数据显示,中国电商平台的支付总额增长了 138%,交易笔数增长了 130.6%。而在韩国市场大展身手的主角是 Temu 和速卖通,二者 3 月在韩国的月活分别环比增长 42% 和 8%。

不可否认的是,出海四小龙之中,Shein 自营起家,TikTok 延续字节的内容基因,更具平台属性的 Temu 与速卖通是更为“相近”的对手。Temu 去年 7 月布局韩国站点迅速起势,而速卖通已在此深耕多年,除了来自本土的对手,亚马逊也于 4 月 17 日开始为购买总额超过 49 美元的韩国消费者提供免费送货服务。

4 月 24 日,速卖通大幅增加了对韩国市场的投资,其注册资本增加了九倍,很难说与日趋激烈的竞争没有直接关系。但与此同时,全球市场拓张过程中,本土势力的警惕已是跨境电商们必须重视的考验。

中国跨境电商势如破竹之时,3 月韩国本土电商品牌同期支付总额下降 2.5%,交易笔数下降 1.1%。

多方媒体报道,韩国公正交易委员会正在对 Temu 进行调查,针对其是否使用虚假和夸大性广告,违反了相关法规。其争议的焦点是,低价打法在短时间内迅速提高了用户量,但也可能扰乱当地市场秩序。

韩国时报也在近期文章中指出,专家认为韩国需要引入一个像欧盟一样,系统和成熟的电子商务相关监管体系,以防范速卖通快速增长的影响。欧盟体系指向的《数字服务法案》,规定用户数量超过 4500 万的公司被视为“超大型在线平台”(VLOP),它们必须采取更多措施打击自家平台的有害、非法内容及假冒伪劣商品。

速卖通已在监管之列,Temu 也在“等待列表”。合规经营的压力悬在每一个急速扩张的平台头顶,又因 TikTok 在美的困局仍在僵持之中,这种压力逐渐变成了每个平台想要更进一步必须作答的试题。

跨境商业的叙事不断丰富,从供应链讲到渠道和品牌,其间是流量、用户、供应商的的长期蓄力与整合。无论是托管模式往纵深探索,还是带动国内品牌出海,跨境电商的终极目的是让平台也具备品牌效应,以便在海外市场构建真正的护城河。

欧洲是速卖通最重要的市场之一,今年 3 月,速卖通成为欧洲杯官方赞助商。作为体育赛事,不难预测欧洲杯对速卖通的营销助力不亚于超级碗之于 Temu。官宣合作后,速卖通在公众号上提醒商家,“抓住欧洲杯这波流量暴涨的机会,让咱们的跨境生意更上一层楼”,这已然是大考之前,全力冲刺的信号。

不过从过往来看,速卖通的上一次升级转型是有些稍显黯淡的。而这次它再次成为一众平台中跨步最大的那个,所面对的市场环境又有所变化。

同样以最具代表性的美国市场为例,在Marketplace Pulse 的统计中,Shein、Temu 和速卖通截至去年 11 月网络访问量加起来超过 10 亿次,大约是亚马逊的一半,它们的 GMV 也比亚马逊小一个量级。