凯发k8娱乐官网app下载在早前产业链全球化的文章里,我们提到:中国产业链及其所代表的产业结构,决定了我们在世界产业链中不可替代的地位。

在本篇里,我们希望和你一起拆解这条产业链:回顾 1978 年-2020 年中国产业结构的发展变迁,并借此探讨中国产业链在变化中面临的机遇与挑战。

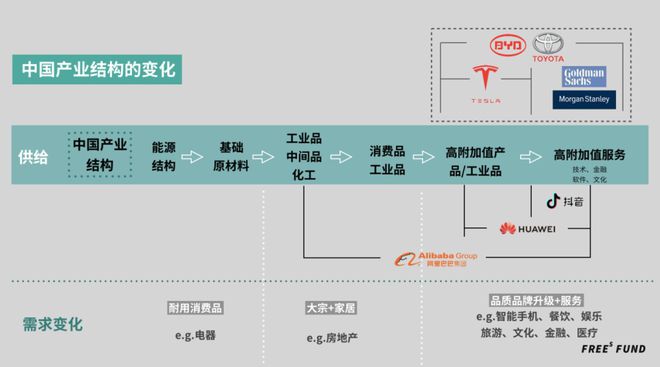

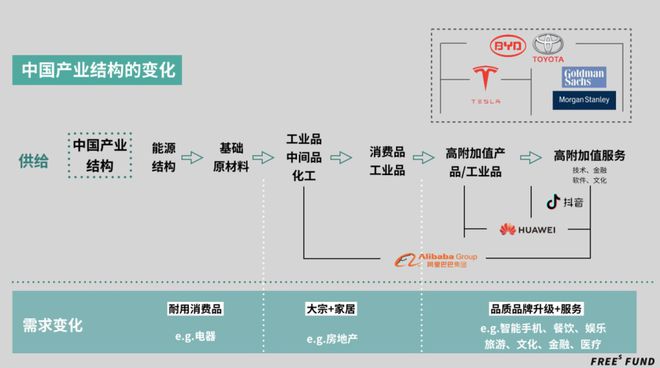

这条链长什么样?你可以看下图「中国产业结构」那一行。我们把它画成了一条横轴:从能源结构—基础原材料,延展到工业品/中间品/化工,再发展为消费品/工业品,然后一路爬升到高附加值产品/工业品以及高附加值服务。

▲ 一张图读懂中国产业链的变化与机会。这张图将在文中反复出现,每次我们会围绕它的不同部分详细展开。

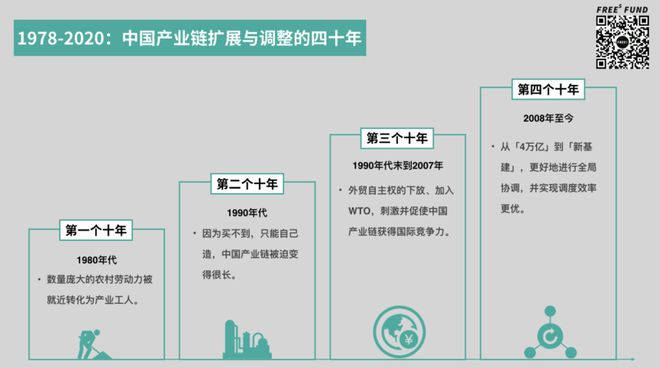

可以说,过去 40 来年,在不同周期、不同政策的催生下,中国的产业结构或主动或被动地完成了扩张和调整。结果是,中国形成了一条其他国家难以比拟的产业链,这条产业链具备三个特点——大、长且相对完整。

1978-2020,从农村劳动力转化到发展外贸、加入 WTO,再到「四万亿」和新基建,中国产业结构的扩张与调整是一个不断提高附加值的过程。

在产业链价值爬坡的过程中,美国的模式更像是爬完就把价值较低的环节「甩给别人」,以致现在美国国内的产业主体几乎集中在了上述产业结构轴线的最后两环,即高附加值产品/工业品、高附加值服务。中国则在不断爬升的过程中相对完整地保留了整条轴线。

阿里巴巴、华为、抖音这三家中国公司,既代表了中国产业结构的典型变化,也代表了中国产业结构调整的发展方向。

在出口和进口的意愿与形态上,中国都在努力提升产业的附加值。然而,中国的工业增加值率要发展到美日等国家的水平,还有很长的路要走。

1978 年开启的「包产到户」等新的土地政策解决了老大难的吃饭问题,却也带来了新问题——被解放出来的大量闲散农村劳动力要如何消化?符合就近原则,处于灰色地带的乡镇企业最先吸纳了这部分生产力。

可以说,正是 80 年代初到 90 年代初期的这十年,乡镇企业的巨大发展,使得农村劳动力大量流出,转化为制造业工人。这赋予了制造业发展需要的庞大的、完成劳动技能培训的、廉价的劳动力供给,推升了制造业的起飞。

根据《中国乡镇企业年鉴》,中国乡镇企业的经济总量增加值在 1978 年仅占全国 GDP 的不到 2%,而到了 1995 年,这一数字已攀升至 25.3%,而其中乡镇企业工业增加值占到全国工业增加值的 30.8%。

80 年代末 90 年代初,中国一度遭遇严重的国际制裁。北美、欧洲等西方政府纷纷宣布制裁中国,世界范围内也掀起了浪潮。那时中国的国际处境较如今困难许多。

我们不仅很难从国外买到东西,也很难把东西卖到国外,于是不得不自给自足。为了拉动国民经济,一系列政策火速出台,坚持改革开放,肯定特区发展,鼓励「闯」「冒」的精神,坚持引入外资。在生存危机的刺激下,中国在那十年里发展出非常长的产业链。

1999 年初的时候,为了抵御亚洲金融危机对中国产业的持续冲击,以及加入世界贸易组织(WTO)谈判步伐加快的背景下,中国深化了外经贸体制改革。其中就包括:「放宽各类企业审批标准,简化审批程序」;「对出口商品配额的分配打破 ‘终身制’,实行动态管理,并向出口效益好、产品附加值高、经济实力强的企业倾斜。」这意味着中国所有的制造型企业,都可以自主外贸。

我们可以这样看待这两件事的意义。我们在过去二十来年经历了一次劳动力的转移和基础教育的发展,并实现了产业链的延升,接下来,在上述政策的刺激下,这条绵长的产业链还会在国际竞争的压力下,进一步扩张并获得历练。换句话说,你做出来的东西要能卖出去,尤其还要赚到外汇,就需要满足全世界更挑剔的消费需求,这会倒逼你必须把产品做得更好。

今年一季度,包括国务院常务会议、中央全面深化改革委员会第十二次会议在内的多项高规格会议开始频繁地提及要「加快 5G 网络、数据中心等新型基础设施建设进度」。新基建主要包括 5G 基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域,涉及诸多产业链。

这让很多人联想到了为应对 2008 年 9 月由美国席卷全球的金融危机,中国政府相继推出的扩大内需、促进经济平稳增长的十项措施,也就是大家简称的「四万亿刺激计划」。这一计划一度饱受争议,却给我们留下了高铁、地铁等宝贵的基础设施资产,使得中国产业链的流传效率大幅提升。

在我们看来,「新基建」将作用于中国过去 40 年所建成的长产业链,并充分利用过去十年我们打造的流转效率,以更好地进行全局协调,并实现调度效率更优。(有关新基建的内容我们会在下一篇里详细论述,这里先预告一下。)

四十多年努力的成果是,中国形成了最大、最长且相对完整的产业链,且在这条产业链上的很多环节与部分,中国都变成了全球第一名。

总体而言,2018 年全球制造业增加值是 14 万亿美元,其中中国制造业产值为 4 万亿美元,占了全球制造业总值的 3 成左右,远高于世界排名第二到第五名的美日德韩。

以能源为例,从 2017 年开始,中国就已经超越美国,成为全球第一大原油进口国。而根据 2020 年 1 月海关总署公布的数据,2019 年中国全年进口原油量同比增加 9.5%,达到 5.06 亿吨。这些原油除了民用,主要就是化工和工业用途。以液化石油气为例,其工业用途就涉及玻璃、陶瓷、金属、纺织、塑胶等行业。

以钢铁为代表的基础原材料也同样如此。自 1996 年底中国钢产量突破 1 亿吨,之后的 23 年间,中国的钢铁产量始终保持着全球第一的位置。据世界钢铁协会初步统计,2019 年中国的粗钢产量为 9.963 亿吨,占全球粗钢产量的份额为 53.3%。排在二三四位的是印度、日本、美国,粗钢产量为 1.112 亿吨、9930 亿吨、8790 万吨。钢铁制品的覆盖范围很广,从家里的冰箱、洗衣机,交通的汽车、铁道、桥梁、船只到输电铁塔、住宅、工厂……

化工领域,援引新华社在 2019 年 9 月的报道,中国化工产业的产能占全球 40%,到 2030 年这个比例将接近 50%。

在工业品和中间品领域,目前中国已经拥有 41 个工业大类、207 个工业中类、666 个工业小类,形成了独立完整的现代工业体系,是全世界唯一拥有联合国产业分类当中全部工业门类的国家。在世界 500 多种主要工业产品当中,有 220 多种工业产品中国的产量都居全球第一。

消费品领域,即便以智能手机为代表的高附加值产品/工业品为例,中国已经有了华为这样能代表全球最高技术水平的消费电子类品牌。而我们在手机制造领域的全球竞争力也在逐渐提升。兴业证券的数据显示,从 CKD(零部件完全拆解)角度,全球手机产能约 75% 在中国。

产业链的最高端是高附加值服务,包括技术、金融、软件和文化等领域。这是我们与美国等发达国家比,差距较大的领域。但是,中国也在发展。华为同样是个很好的例子,它不仅提供了高技术附加值的工业品(消费品),也包含了高附加值的服务,即技术、软件、设计等能力。当然,华为并非唯一的代表公司。

从 1978 年之后乡镇企业在中国萌芽至今,中国产业结构的扩张与调整是一个有深厚积累且不断提高附加值的过程:从最初的能源、基础原材料到工业中间品、化工,再往上走到消费品与工业品,然后是高附加值的产品、工业品,再到近来大力发展以娱乐、金融、软件为代表的附加值最高的服务业。

在「做大」的同时,我们的产业结构也在「做增值」:除了承接越来越难的精密加工,中国制造还在高附加值加工的基础上加了越来越多的技术、软件等其他服务。

美国的模式更像是在产业链价值爬坡的过程中,爬完就把价值较低的环节「甩给别人」,到现在美国国内的产业主体几乎集中在了上述产业结构轴线的最后两环,即高附加值产品/工业品、高附加值服务。

而中国则在不断爬升的过程中相对完整地保留了整条轴线。这背后的原因可能包括三点,一是中国爬得太快,二是中国人口庞大,三是整体的规划也在起作用。

这条又长又相对大的轴,指向的是我们的供应能力,而中国的另一大优势还在于,我们的这条供给轴恰恰又是和另一条轴契合的,也就是消费阶段变化的轴线.

2013 年初由中国行业企业信息发布中心发布的一份针对中国消费品市场的调查报告显示k8凯发,2012 年,中国名优品牌企业凭借优异的产品品质、较为完善的售后服务等优势,进一步提高了市场份额。销量前十位品牌的市场占有率平均为 68.66%,比上年提高 1.39 个百分点。分类别看,家电类消费品的市场集中度依然最高,其后依次为日化、日用品类,食品类,文化办公类,服装鞋帽类。

另一项反映居民消费水平的数据,则是社会消费品零售总额。同样来自国家统计局的数据显示,2019 年中国社会消费品零售总额首次突破 40 万亿,比上年名义增长 8.0% (扣除价格因素实际增长 6.0%)。而据美国人口普查局的数据,美国 2019 年社会消费品零售总额为 62375.57 亿美元,同比上涨 3.6%。

如果按照国家外汇局发布的 2019 年人民币兑美元平均汇率(6.8985:1)推算,去年中国社会消费品零售总额比美国少 2703.32 亿美元,与前两年比,中美消费规模差距进一步缩小。如果疫情对美国零售行业的影响持续更久、更强烈,则中国很有可能在 2020 年成为全球最大的单一消费市场。

出口案例:阿里、华为、抖音前面我们论述了,中国的产业链结构在过去四十年里发生的显著变化:不再局限于低端加工,而是逐步向高端产业转移。典型的特点是,产业链长、产业链完整度高、工业附加值逐步提高。

这也使得中国在国际贸易中的角色正在经历从一般商品贸易到服务贸易的进阶。一般商品贸易是生产制造的必然结果,服务贸易则是输出金融、技术与专利、咨询、软件等产品。打个简单的比方,在国际上,苹果、特斯拉等公司做的偏商品贸易,Facebook、Google、高通等都属于后者,把技术与服务销往全球。

引进外资案例:特斯拉、高盛、摩根士丹利▲ 我们不仅要引入特斯拉、丰田这些高附加值的终端产品制造,还要带动相关的高附加值的产业链条。

这对国内的产业结构优化是极为重要的。虽然我们有一条非常长且粗壮的产业轴线,但是从工业增加值率的指标来衡量,我们要从工业大国迈向工业强国,还有一段距离。据 2015 年时任全国政协经济委员会副主任李毅中的测算,「十一五」期间,中国平均的工业增加值率是 25.6%,2015 年前后还出现了下降,不到 23%,而发达国家的工业增加值率在 35% 至 40%。

2020 年 4 月 1 日,中国宣布将正式取消对证券公司、公募基金管理公司的外资持股比例限制。当天,高盛、摩根士丹利都表示,将提高在中国的合资企业中的股权占比,以 51%的股权比例实现控股。至此,加上 2019 年 11 月开业的野村东方国际和今年 3 月 20 日最新开业的摩根大通证券(中国),以及 2018 年就实现控股的瑞银证券,目前外资控股的在华合资券商已达 5 家。

以自动驾驶行业为例,中国拥有行业发展的最佳土壤近年来,「产业互联网」的提及度越来越高。如果说从上世纪七八十年代互联网开始发展以来,互联网公司更多解决的是信息传递效率和方式的问题(Google、Facebook 等巨头也不例外),那么,从 2010 年前后开始,越来越多的创业者开始做另一件事情,即把技术和制造业相结合,将技术真正地嵌入到实体世界中,也就是我们所说的产业互联网。

从 1978 到 2020,中国产业结构的扩张与调整是一个不断提高附加值的过程。在「做大」的同时,我们的产业结构也在「做增值」:除了承接越来越难的精密加工,中国制造还在高附加值加工的基础上加了越来越多的技术、软件等其他服务。同时,在出口和进口的意愿和形态上,中国都在努力提升产业的附加值。